![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

智领云入选2022爱分析 · DataOps厂商全景报告

2023-03-18

2023-03-18 浏览次数:次

浏览次数:次 返回列表

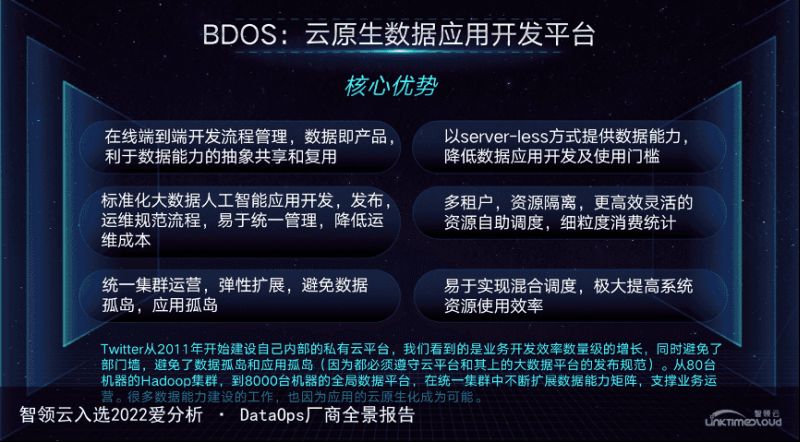

返回列表近日,国内领先的数字化市场研究与咨询机构爱分析发布了《2022爱分析·DataOps厂商全景报告》,智领云基于成熟的解决方案和扎实的落地能力,凭借旗下新一代在线DataOps大数据平台--BDOS Online,成功入选全景地图一站式数据开发管理平台领域。

随着企业数字化程度加深,数据分析赋能业务价值被高度重视,也为企业数据分析场景带来明显变化。一方面,数据分析场景日益丰富以及数据分析需求快速变化带来数据应用开发需求迅速增加;另一方面,数据分析工具多元化导致数据用户角色更复杂,如数据工程师、数据管理员、报表开发人员、运维工程师等。数据应用开发需求增长与数据用户角色的复杂致使企业数据开发、数据运维工作量以及数据应用交付协调难度大大增加。此外,单个环节的自动化无法解决全局问题。因此,企业需要一套全新解决方案,真正实现数据驱动业务增长。DataOps服务于业务部门、大数据部门,提供敏态数据开发支持,优化数据生产者和数据消费者协作效率,成为解决以上问题的最佳方案。基于此,智领云于2022年发布了国内第一个纯K8s在线数据平台——BDOS Online,这是智领云自主研发的一款云原生Data Platform as a Service(DPaaS)产品,旨在为需要高效快速实现多源异构数据应用开发、发布、运维的企业级用户提供一个在线协同数据应用开发及运营平台。智领云认为目前的大数据技术是强大的,但它们对于普通人来说仍然太难使用。部署一个适合生产环境的数据平台仍然是一项艰巨的任务。对于已经开始这一过程的公司来说,他们的数据平台团队大部分时间仍在做相似的事情,就像重新造轮子。有些公司已经意识到这些问题(Qubole,DataMeer,Bluedata等),并开始采用不同的方法来解决这个问题。其中一些使用基于容器的解决方案,另外一些以Hadoop为中心构建其平台。BDOS Online作为新一代在线DataOps大数据平台正是目前市场所需要的,其即开即用,快速搭建数据工程,以解决繁杂的数据开发问题,在实践中降低迈入数据大门的门槛。具体而言,BDOS Online可以提供数据采集、数据治理、数据分析、机器学习、BI报表、数据服务、数据应用发布等数据应用必需能力组件,并以数据工程的方式实现工程管理、应用共享、质量管理、代码复用等DataOps核心功能。在应用方面,允许用户即开即用、按需付费,以最低成本高效实现和共享数据价值。同时还支持公有云及私有云发布,并可无缝迁移。

随着企业数字化程度加深,数据分析赋能业务价值被高度重视,也为企业数据分析场景带来明显变化。一方面,数据分析场景日益丰富以及数据分析需求快速变化带来数据应用开发需求迅速增加;另一方面,数据分析工具多元化导致数据用户角色更复杂,如数据工程师、数据管理员、报表开发人员、运维工程师等。数据应用开发需求增长与数据用户角色的复杂致使企业数据开发、数据运维工作量以及数据应用交付协调难度大大增加。此外,单个环节的自动化无法解决全局问题。因此,企业需要一套全新解决方案,真正实现数据驱动业务增长。DataOps服务于业务部门、大数据部门,提供敏态数据开发支持,优化数据生产者和数据消费者协作效率,成为解决以上问题的最佳方案。基于此,智领云于2022年发布了国内第一个纯K8s在线数据平台——BDOS Online,这是智领云自主研发的一款云原生Data Platform as a Service(DPaaS)产品,旨在为需要高效快速实现多源异构数据应用开发、发布、运维的企业级用户提供一个在线协同数据应用开发及运营平台。智领云认为目前的大数据技术是强大的,但它们对于普通人来说仍然太难使用。部署一个适合生产环境的数据平台仍然是一项艰巨的任务。对于已经开始这一过程的公司来说,他们的数据平台团队大部分时间仍在做相似的事情,就像重新造轮子。有些公司已经意识到这些问题(Qubole,DataMeer,Bluedata等),并开始采用不同的方法来解决这个问题。其中一些使用基于容器的解决方案,另外一些以Hadoop为中心构建其平台。BDOS Online作为新一代在线DataOps大数据平台正是目前市场所需要的,其即开即用,快速搭建数据工程,以解决繁杂的数据开发问题,在实践中降低迈入数据大门的门槛。具体而言,BDOS Online可以提供数据采集、数据治理、数据分析、机器学习、BI报表、数据服务、数据应用发布等数据应用必需能力组件,并以数据工程的方式实现工程管理、应用共享、质量管理、代码复用等DataOps核心功能。在应用方面,允许用户即开即用、按需付费,以最低成本高效实现和共享数据价值。同时还支持公有云及私有云发布,并可无缝迁移。 作为云原生大数据平台,BDOS Online并非一定强调行业属性,而是提供基础架构服务,对数据应用开发提供支持,希望客户在云上具有两种使用云原生的方式。

作为云原生大数据平台,BDOS Online并非一定强调行业属性,而是提供基础架构服务,对数据应用开发提供支持,希望客户在云上具有两种使用云原生的方式。

第一种是在公有云上直接使用,主要面对中小客户/大客户中的创新团队第二种是在企业内部使用,主要面对已经有大数据平台/需要搭建大数据平台,但需要更高效的数据应用开发能力的客户。

附:爱分析ifenxi「2022 DataOps厂商全景报告」

01

研究范围定义

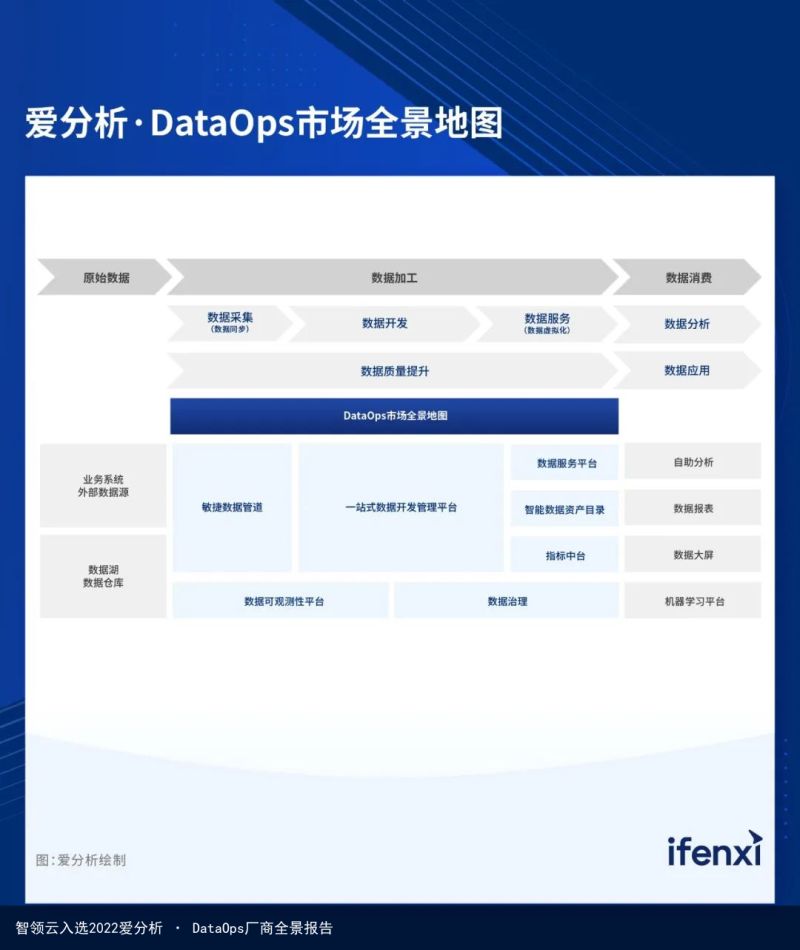

在后疫情时代,以数据分析为代表的数据消费场景日益丰富,数据驱动业务增长成为市场共识,数据开发管理越来越受到企业决策者重视。当前,各类管理信息系统、协同办公系统的应用,物联网和边缘设备的普及,都让企业端数据采集和分析的场景变得越来越多,数据驱动的场景从当前集中在前端的营销、销售环节,正在向后端供应链的全场景延伸,从与消费互联网紧密相关的零售电商向金融、教育、医疗、工业等全行业覆盖,数据消费场景的丰富和分析需求的快速增长导致数据应用开发需求迅速增加。金融、零售等行业头部企业纷纷成立独立的数据管理部门,在数据开发与管理方面的投入明显增加。建设银行、民生银行、兴业银行等金融机构通过新建数据管理部门来实施大数据战略,快速释放数据生产力,实现数据资产的集中管理,聚集数据人才,深度挖掘与共享数据资源,从而利用数据驱动全方位支持业务发展。尽管对数据的需求和投入不断增大,但在实际管理和应用时企业仍面临诸多挑战:企业内部数据管理的协作成本越来越高。一方面,数据分析工具多元化导致数据用户角色更复杂,企业内现在设置了如数据工程师、数据管理员、报表开发人员、运维工程师等多个职位,反而容易造成职责边界交叉模糊,协作困难。另一方面,IT部门、数据部门和业务部门之间难以建立起紧密的融合关系,数据部门相对弱势,难以推动业务部门主动用数,整体数据应用效率较低。单个环节的自动化无法解决全局问题。尽管企业在数据开发、数据治理等单个环节采购了相关的工具或平台,实现了局部的自动化,然而仅仅能解决表面问题,无法真正解决全局需求。难以建立覆盖所有业务的规范统一、集成互联的数据基础,从根本上消除数据孤岛,实现企业级数据集成整合、全面共享应用,提升企业大数据能力。数据应用开发需求增长与数据用户角色的复杂致使企业数据开发、数据运维工作量以及数据应用交付协调难度大大增加。因此,企业需要一套全新解决方案,真正实现数据驱动业务增长。DataOps以其能服务于业务部门、大数据部门,提供敏态数据开发支持,优化数据生产者和数据消费者协作效率,成为解决以上问题的最佳方案。在此背景下,为企业引入DataOps过程中提供全面的规划、建设和产品选型参考,爱分析调研并撰写了《2022年爱分析DataOps厂商全景报告》。DataOps市场定义图1:数据全生命周期

基于数据全生命周期三大阶段,进一步将数据加工环节拆分为数据采集(数据同步)、数据开发、数据服务(数据虚拟化)和数据质量提升;将数据消费环节拆分为数据分析和数据应用。并根据每一阶段存在的业务需求,映射出对应的细分市场。本次报告,爱分析认为DataOps全景图主要覆盖数据加工环节,具体来说,与数据采集、数据同步对应的是“敏捷数据管道”市场;与数据开发对应的是“一站式数据开发管理平台”市场;与数据服务对应的是“数据服务平台”市场、“智能数据资产目录”市场和“指标中台”市场;与数据质量提升对应的是“数据可观测性平台”市场和“数据治理”市场。爱分析认为,甲方企业真正要实现DataOps,必须具备完整的数据能力,建设一整套面向业务需求的数据开发管理机制,仅仅具备单点能力是远远不够的。因此,上述对DataOps市场划分,主要是考虑到市场发展现状、甲方企业建设进展和厂商能力,并不意味着具备单点能力就可以实现DataOps。爱分析综合考虑市场关注度、甲方需求和实际落地进展等因素,选取以下3个特定市场进行重点分析,分别是“一站式数据开发管理平台”、“敏捷数据管道”和“智能数据资产目录”。本报告面向金融、制造、汽车、消费品零售、能源等行业的大数据部门负责人、IT部门负责人和业务部门(业务部门ITBP),通过对各特定市场的需求定义和代表厂商能力解读,为企业数字化转型规划与厂商选型提供参考。

基于数据全生命周期三大阶段,进一步将数据加工环节拆分为数据采集(数据同步)、数据开发、数据服务(数据虚拟化)和数据质量提升;将数据消费环节拆分为数据分析和数据应用。并根据每一阶段存在的业务需求,映射出对应的细分市场。本次报告,爱分析认为DataOps全景图主要覆盖数据加工环节,具体来说,与数据采集、数据同步对应的是“敏捷数据管道”市场;与数据开发对应的是“一站式数据开发管理平台”市场;与数据服务对应的是“数据服务平台”市场、“智能数据资产目录”市场和“指标中台”市场;与数据质量提升对应的是“数据可观测性平台”市场和“数据治理”市场。爱分析认为,甲方企业真正要实现DataOps,必须具备完整的数据能力,建设一整套面向业务需求的数据开发管理机制,仅仅具备单点能力是远远不够的。因此,上述对DataOps市场划分,主要是考虑到市场发展现状、甲方企业建设进展和厂商能力,并不意味着具备单点能力就可以实现DataOps。爱分析综合考虑市场关注度、甲方需求和实际落地进展等因素,选取以下3个特定市场进行重点分析,分别是“一站式数据开发管理平台”、“敏捷数据管道”和“智能数据资产目录”。本报告面向金融、制造、汽车、消费品零售、能源等行业的大数据部门负责人、IT部门负责人和业务部门(业务部门ITBP),通过对各特定市场的需求定义和代表厂商能力解读,为企业数字化转型规划与厂商选型提供参考。

厂商入选标准

本次入选报告的厂商需同时符合以下条件:厂商的产品服务满足各市场定义的厂商能力要求;厂商具备一定数量以上的企业付费客户;厂商在特定市场的营业收入达到指标要求。02

厂商全景地图

爱分析基于对甲方企业和典型厂商的调研以及桌面研究,遴选出在DataOps市场中具备成熟解决方案和落地能力的入选厂商。

03

市场洞察

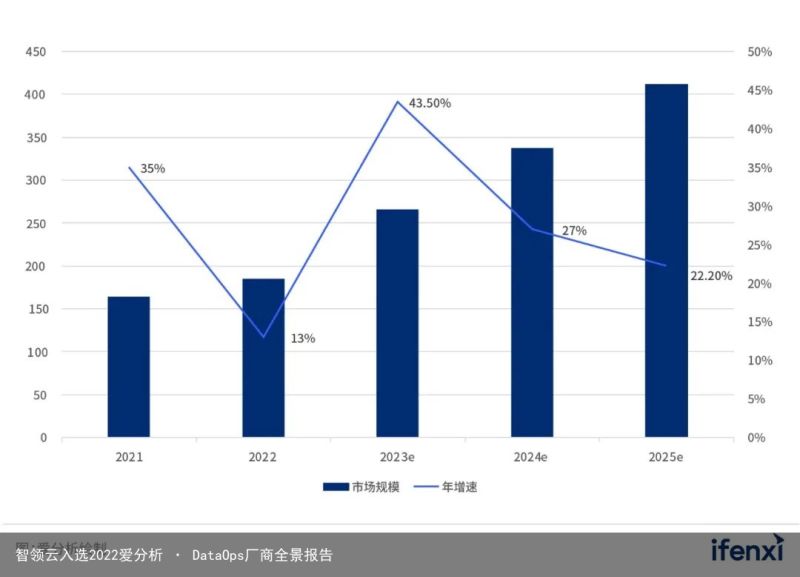

1.DataOps市场规模超180亿元爱分析推算,2022年中国DataOps市场规模为185.1亿元人民币,同比增速为13.0%。考虑到大部分DataOps项目甲方还是大型企业,立项和交付受疫情影响很大,2022年增速较2021年明显放缓,但预计2023年会40%以上的增速,市场进入快速发展阶段。图3:中国DataOps市场规模预测

04

市场分析与厂商评估

爱分析对本次DataOps项目重点研究的特定市场定义如下。同时,针对参与此次报告的部分代表厂商,爱分析撰写了厂商能力评估。一站式数据开发管理平台

市场定义:一站式数据开发管理平台,是指针对整个数据加工链路进行数据的监控、管理和运维,实现数据质量持续提升。

关于厂商全景报告

爱分析厂商全景报告面向数字化市场的甲方用户,由爱分析定期撰写并公开发布,为甲方采购旅程中的数字化规划、厂商选型等环节,提供决策依据和支撑。

报告提供所覆盖领域的数字化市场全景地图、特定市场分析与入选标准,以及入选厂商列表、代表厂商评估等研究成果。

甲方用户可以依据入选厂商列表,拟定潜在供应商名单,并通过爱分析第三方评估,了解厂商在特定市场的产品服务优势,选择合适的厂商进行选型。

注:报告来源爱分析ifenxi「2022 DataOps厂商全景报告」

举报/反馈