![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

数据行业分析-数据库篇(数据库发展趋势图)

2023-04-30

2023-04-30 浏览次数:次

浏览次数:次 返回列表

返回列表数据行业分析-数据库篇

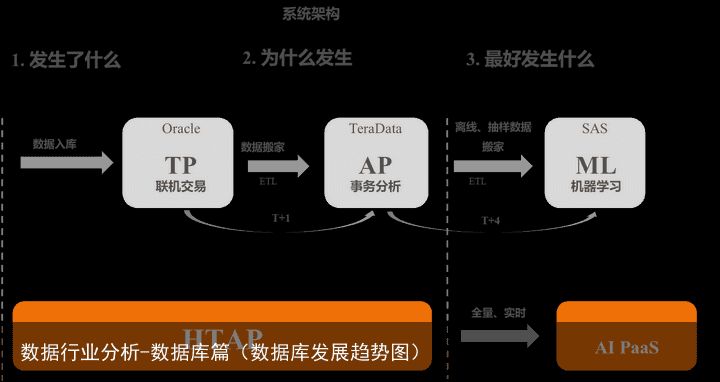

数据库的技术架构演进的三个阶段阶段一:以关系型数据库为主导的传统数据库,主要通过Moving Data的方式实现OLTP和OLAP,数据需要ETL,代表数据库厂商包括:Oracle(NYSE:ORCL)、IBM(NYSE:IBM Corp)、Teradata(NYSE:TDC)、MySQL;

阶段二:以超融合架构为主导的MPP数据库,主要通过Splitting Data的方式实现OLTP和OLAP,数据需要ETL,代表数据库厂商包括:南大通用(Gbase)、达梦、金仓、巨杉、柏睿;

阶段三:已分布式架构为主导的HTAP数据库,主要通过Moving Code的方式实现HTAP,数据不需要ETL,代表数据库厂商包括:阿里(HK09988)、腾讯(HK00700)、Snowflake(NASDAQ:SNOW)、MongoDB (NASDAQ: MDB) Databricks、Elastic Search、Pingcap、天云数据,封装开源组件的数据库厂商包括:Cloudera (NYSE:CLDR)、星环科技、华为。

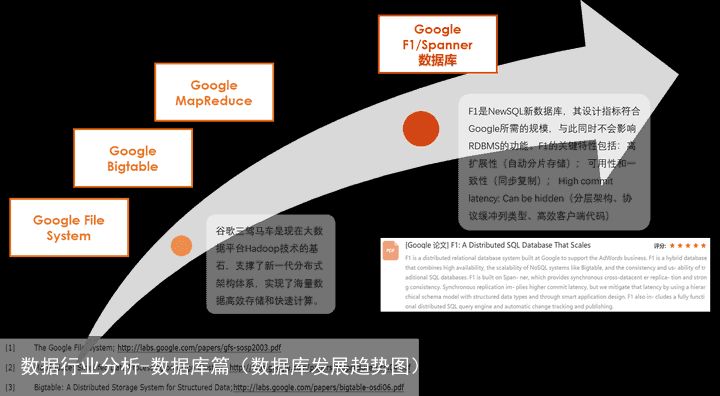

谷歌技术演进路径

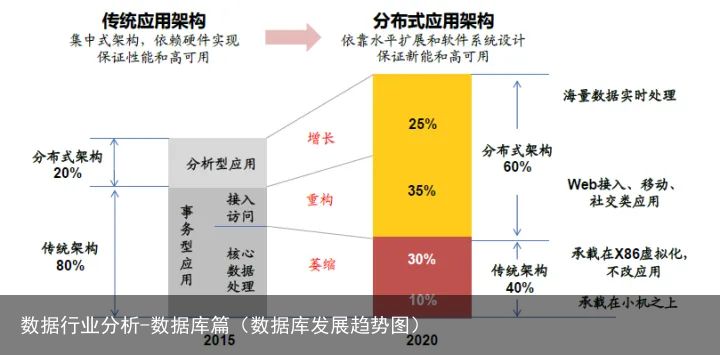

数据库的四个应用维度

数据库的四个应用维度从技术路径以及应用场景来看,数据库市场通常可通过两个维度分类为四种不同类型,关系型(SQL)/非关系型(NoSQL)、交易型(OLTP)/分析型(OLAP),这四个维度的主要厂商如下图所示。

数据库市场规模

数据库市场规模全球范围内来看,关系型数据库仍占数据库行业主要份额,Oracle、IBM、微软合计占据84%的市场份额,但非关系型数据库正进入加速渗透阶段,中金公司与Gartner预计2023年非关系型数据库市场份额可由2017年的3%上升到11%,收入规模可从2017年的12亿美元,年均增长34%至70亿美元。非关系型数据库具有灵活性(可处理结构化、半结构化、非结构化和多态数据)、扩展性(分区容错、横向并行)和成本节约(无硬件供应商锁定,可使用白牌设备,补丁更新及时迅速)的好处。但要从细分进入主流,从早期用户渗透到传统大企业,非关系型数据库还需要改进稳定性和可用性,强化销售和服务支持。

细分到中国市场,银河证券统计数据表明,中国数据库市场整体国产化率约为30%,尚有671亿元人民币可替换空间,参照全球范围内非关系型数据库市场占比,目前全中国非关系型数据库市场空间约为30-40亿元,主要集中在互联网公司及云计算平台中,在随后几年快速向百亿市场空间增长,并且向更多的应用场景拓展。

资料来源:中金证券研究报告

各主流数据库功能对比

数据库国产化替代及投资机会

数据库国产化替代及投资机会针对IOE寻求国产替代品,过程中有winner也有遇到阻碍,比较成功如华为,而国内很多数据库厂商(人大金仓、武汉达梦、Gbase)在寻求替代Oracle中均难言成功,依靠单一OLTP数据库的能力,较难撼动Oracle已经沉淀积累20了多年的复杂的数据生态,无论在性能、可用性都跟西方有较大落差。而融合型数据库(HTAP)以及AI与数据库的融合,则为国产化数据库提供了一次弯道超车的机会。