![[众诚云网科技]](/uploads/allimg/20190305/c4b08346cbe8b0efae6b132139c2d72a.png)

新闻中心

Stata数据分析论文的基本写法(用stata分析的论文)

2023-10-31

2023-10-31 浏览次数:次

浏览次数:次 返回列表

返回列表首先需要说明的是,这篇论文在技术品格和理论品格上,都非常的稚嫩,说得难听一点,这是一篇烂论文。之所以把它发上来,是为了分享数据分析论文写作的一般套路。这个模板也能够提供数据分析的一般思路以及stata在这类论文写作中的一般用法。

所以,敬请读者仅把他当成一个模板去看待或者使用,欢迎私信交流。

-----------分割线-----------

政府补助与高管薪酬关系的实证研究

——基于A股上市公司2016年~2019年年报

Empirical Research on the Relationship between Government Subsidy and Executive Compensation

——Based on Annual Reports of A-share Listed Companies from 2016 to 2019

1 引言

政府补助作为国家对财政宏观调控的重要手段,虽然有助于进一步推动我国经济的发展,但企业根据现有会计准则的规定,政府补助会以非经常性损益的形式提升公司业绩,这样使得一些企业由于收到政府补助的原因,短期内将净利润扭亏为盈,例如2013 年的比亚迪公司,当年收到近7 亿元的政府补助收入,巨额的政府补助计入利润表中使得比亚迪当年盈利状态直接扭亏为盈,高管就借助政府补助实现的经营业绩的增长来获得与自己努力程度不相符的薪酬,这样政府补助的发放无异于“补助”了高管,让高管成了受益人。

政府相对于上市公司内部的高管而言处于信息不对称的劣势方,因为内部高管有可能通过自己手中的权力和信息优势,借助政府补助这一非经常性损益获得背离自己努力程度的高薪,改变政府补助的最终去向,使得政府补助偏离了政府发放补助的初衷。股东相对于公司内部高管而言也处于信息不对称的劣势方,这是由于在现代企业经营权与所有权分离管理方式下,同时基于信息不对称和道德风险的假设下,股东监督存在困难或者无法行使有效监督时,高管可以凭借着自己所掌握的资源与权力去影响董事会的决策而使得自己获利。即使是为公司经营业绩的努力程度有限,但是却选择有利于维护自身职位和效用最大化的行为,制定出对自己有利的薪酬契约款项来获得高额的薪酬甚至是超额薪酬。

政府补助最终是达到了预期效果,还是政府补助蜕变成高管道德风险泛滥的温床直接补助了高管而非企业?目前的文献还没有就这些方面进行充分的研究,这些尚待展开的研究部分都值得我们深入思考。

2 理论与假设

首先,本文按2016~2019年报的研发投入总额占营业收入比例的均值是否大于5%,划分科技型企业(>5%)和生产性企业(<=5%)。

本文认为,对于科技型企业,政府补助将刺激企业研发动力,使企业专利数量增加,而研发能力是科技型企业的核心竞争力,专利数量是体现这一核心竞争力的标准,若政府补助确实刺激了企业的研发动力和研发能力,确实转换成了专利数量,那么高管薪酬因此增加无可厚非,无论这种增加是基于奖励的态度还是公司绩效因此上升的事实。以上为本文的第一个假设。

而对于生产性企业,本文假设:政府补助将优化企业生产能力,使企业扣非净利润增加(即在净利润中扣除了政府补助,仍然增加,代表政府补助对对企业的盈利能力具有正向影响),从而高管薪酬增加。由于政府补助后企业扣非净利润增加同样意味着政府补助确实落到实处,也确实具有成效,那么高管薪酬因此增加同样无可厚非,以上为本文的第二个假设。

3 研究设计

3.1样本选择

本文选取同花顺iFind数据库中2016~2019年所有沪深A股上市公司作为研究对象。按2016~2019年报的研发投入总额占营业收入比例的均值是否大于5%,划分科技型企业(>5%)和生产性企业(<=5%),科技型企业在政府资助和高管薪酬之间以专利数量作为控制变量,生产型企业在政府资助和高管薪酬之间以扣非净利润为控制变量。

为了减轻异常值的影响,对于科技型公司,为了减少公司规模对高管薪酬、专利数量、以及政府补助数额的影响,本文对连续变量进行了对数化处理,为了确实考察政府补助对高管薪酬的影响,本文剔除了样本公司中政府补助为0的数据,此外,本文剔除了高管薪酬值为零或不存在的数据,使得样本数据符合常理,最后,本文对连续变量进行了上下1%的Winsorize处理。对于科技型公司,本文最终得到了2353个公司年度观测值。

对于生产型公司,为了减少公司规模对高管薪酬、扣非净利润以及政府补助数额的影响,本文对连续变量进行了对数化处理,为了确实考察政府补助对高管薪酬的影响,本文剔除了样本公司中政府补助为0的数据,此外,本文剔除了高管薪酬值为零或不存在的数据,使得样本数据符合常理,最后,本文对连续变量进行了上下1%的Winsorize处理。对于生产型公司,本文最终得到了2249个公司年度观测值。

3.2模型设定与变量定义

为了检验本文提出的研究假设,对于科技型公司,我们构建了如下回归模型:

〖〗〖〗〖〗〖AEC〗(i,t)=α0+α1〖GS〗(i,t)+α2〖Pat〗(i,t)+ε(i,t)〖AEC〗_(i,t)=α_0+α_1 〖GS〗_(i,t)+α_2 〖Pat〗_(i,t)+ε_(i,t)

其中, ii 表示公司, tt 表示年份, α\alpha 和 ε\varepsilon 分别为系数和残差。 〖〗〖AEC〗(i,t)〖AEC〗_(i,t) 表示高管薪酬, 〖〗〖GS〗(i,t)〖GS〗_(i,t) 表示政府补助, 〖〗〖Pat〗(i,t)〖Pat〗_(i,t) 表示专利数量。

对于生产型公司,我们构建了如下回归模型:

〖〗〖〗〖〗〖AEC〗(i,t)=α0+α1〖GS〗(i,t)+α2〖Netprfcut〗(i,t)+ε(i,t)〖AEC〗_(i,t)=α_0+α_1 〖GS〗_(i,t)+α_2 〖Netprfcut〗_(i,t)+ε_(i,t)

其中, ii 表示公司, tt表示年份,α\alpha 和 ε\varepsilon 分别为系数和残差。 〖〗〖AEC〗(i,t)〖AEC〗_(i,t) 表示高管薪酬, 〖〗〖GS〗(i,t)〖GS〗_(i,t) 表示政府补助, 〖〗〖Netprfcut〗(i,t)〖Netprfcut〗_(i,t) 表示扣除非经常损益后的归属母公司股东净利润。

4 实证检验

4.1描述性统计

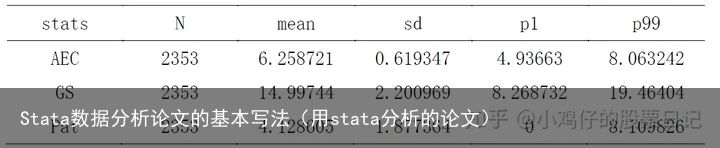

表1报告了科技型公司主要变量的描述性统计结果。可以看到,AEC的均值和标准差分别为6.258721和0.619347,GS的均值和标准差分别为14.99744和2.200969,Pat的均值和标准差分别为4.128605和1.877364,数据处理后分布较均匀;而注意到Pat的下1%分位点数据在进行了winsor2处理之后仍为0,这是由于在数据处理时将数据库中未登记专利数量的公司的专利数量值按0计算,或者该公司在统计范围内的专利数量确实为0。

表1 科技型公司主要变量描述性统计

表2报告了生产型公司主要变量的描述性统计结果。可以看到,AEC的均值和标准差分别为6.138739和0.713572,GS的均值和标准差分别为16.35822和1.672061,这表明政府对生产型企业的补助力度相对于科技型企业较大且具有更高的普遍性,Netprfcut的均值和标准差分别为15.73833和7.157826,数据处理后分布较均匀;而注意到Netprfcut的下1%分位点数据在进行了winsor2处理之后仍为0,这是由于在数据处理时将数据库中未登记扣非净利润数额的公司的扣非净利润数额值按0计算,或者该公司在统计范围内的扣非净利润数额为负数,在对数化处理后由于出现错误值,将其按照0计算。

表2 生产型公司主要变量描述性统计

4.2回归分析

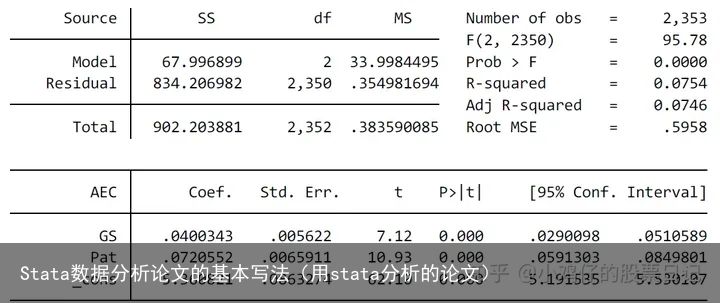

表3结果显示,GS的系数为正,且在1%的水平上显著,表明对于科技型企业,政府补助越多,高管薪酬也就越高。同时Pat的系数也为正,且在1%的水平上显著,表明对于科技型企业,政府补助越多,企业获得的专利数量也就越多,假设1得到验证。

表3 科技型公司高管薪酬与政府补助关系检验

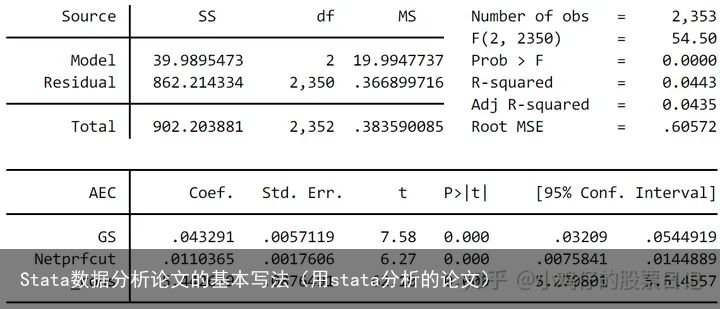

表4结果显示,GS的系数为正,且在1%的水平上显著,表明对于生产型企业,政府补助越多,高管薪酬也就越高。同时Netprfcut的系数也为正,且在1%的水平上显著,表明对于生产型企业,政府补助越多,扣非净利润也就越高,假设2得到验证。

表4 生产型公司高管薪酬与政府补助关系检验

4.3稳健性分析

(1)理论稳健性。上文的研究表明,对于科技型企业,政府补助越多,企业获得的专利数量也就越多;对于生产型企业,政府补助越多,扣非净利润也就越高,这表明政府补助对科技型企业和生产型企业均具有正面影响,故作者认为高管薪酬因此增加是情理之中。但这一结果是否存在其他的理论解释呢?在分析高管薪酬与政府补助的关系时,本文主要是通过企业的内部因素分析的,即对于科技型企业,政府补助刺激了企业的研发动力与研发能力,对于生产型企业,政府补助优化了企业的生产结构,从而提升了企业的盈利能力。那么,这一结果是否会由外部因素引起呢?以下我们考虑一种可能的情况。

由于高管薪酬是由工资+奖金+长期激励性报酬(股票、期权等)构成的,那么,高管薪酬在政府补助后增加,是否是因为政府补助对该公司的股票构成利好,提高了投资者对该公司股票的偏好,造成了股价上升,从而间接造成了高管薪酬高管薪酬中长期激励性报酬的上升,最后提高了高管薪酬呢?为此,本文以股价年度涨幅StockPrYStockPrY 作为调节变量,检验政府补助是否与该企业当年的股票价格正相关,结果显示, GS×StockPrYGS\times StockPrY的系数并不显著。说明政府补助可能并不是通过影响该企业股价来影响高管薪酬的。

(2)技术稳健性。在描述性统计阶段,由于我们发现,对于科技型公司,Pat的下1%分位点数据在进行了winsor2处理之后仍为0,这是由于在数据处理时将数据库中未登记专利数量的公司的专利数量值按0计算,或者该公司在统计范围内的专利数量确实为0。这一处理基本上将公司的研科研能力与其获得的专利数量等同了,而显然这是不符合常理的,虽然公司的专利数量确实体现了公司的科研能力,但并不是所有的公司的科研能力都是靠专利数量体现的,故在这一点上本文存在一定的技术局限,有待进一步研究。

而对于生产型公司,Netprfcut的下1%分位点数据在进行了winsor2处理之后仍为0,这是由于在数据处理时将数据库中未登记扣非净利润数额的公司的扣非净利润数额值按0计算,或者该公司在统计范围内的扣非净利润数额为负数,在对数化处理后由于出现错误值,将其按照0计算。这表明本文对那些未能盈利的企业的量化不够细致,这一点同样有待改进。

5 拓展性检验

当然,科技型企业说到底也是企业,最终是要创造利润,才能生存下去。对于科技型企业,本文已经得出结论,政府补助对该类型企业的研发能力与研发动力具有正向效应,那么,政府补助对科技型企业的盈利能力是否具备正面影响呢?

参考本文对生产型企业的研究方法,对于科技型公司,我们构建以下回归模型:

〖〗〖〗〖〗〖AEC〗(i,t)=α0+α1〖GS〗(i,t)+α2〖Netprfcut〗(i,t)+ε(i,t)〖AEC〗_(i,t)=α_0+α_1 〖GS〗_(i,t)+α_2 〖Netprfcut〗_(i,t)+ε_(i,t)

其中,ii 表示公司, tt 表示年份, α\alpha 和 ε\varepsilon 分别为系数和残差。 〖〗〖AEC〗(i,t)〖AEC〗_(i,t) 表示高管薪酬, 〖〗〖GS〗(i,t)〖GS〗_(i,t)表示政府补助,〖〗〖Netprfcut〗(i,t)〖Netprfcut〗_(i,t) 表示扣除非经常损益后的归属母公司股东净利润。

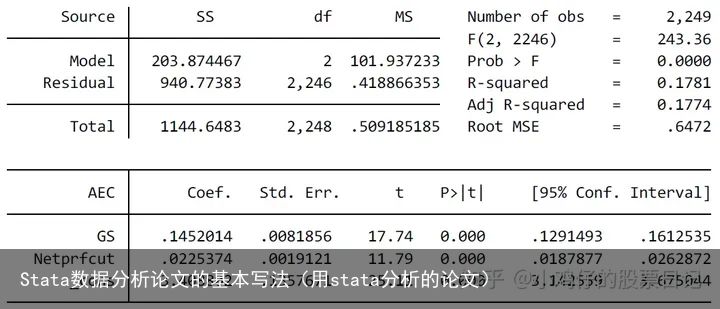

表5结果显示,GS的系数为正,且在1%的水平上显著,表明对于科技型企业,政府补助越多,高管薪酬也就越高。同时Netprfcut的系数也为正,且在1%的水平上显著,表明对于科技型企业,政府补助越多,扣非净利润也就越高。

表5 科技型公司高管薪酬与政府补助关系拓展性检验

6 结论与启示

目前,国内的研究基本上证实了政府补助与高管薪酬的正相关关系,但部分学者认为政府补助带来的自由现金流给了高管寻租的机会而使高管获利,对政府补助的效果给出了负面评加。余明桂(2010)发现政府补助作为政府干预企业经营的手段,可以对资源进行再分配,但是绝大部分政府补助的使用没有明确的法律规范,给高管留下了寻租空间,因而政府补助支出会降低整个社会资源的有效配置率。赵宇恒,孙悦(2014)研究结果表明,企业内部存在用政府补助给高管派发报酬的现象,改变政府补助流向。

而本文将国内A股上市企业分为科技型和生产型两类,通过研究发现对于科技型企业,政府补助与企业的专利数量正相关;对于生产型企业,即便在刨除了企业净利润中政府补助的部分(即考察政府补助对企业扣非净利润的影响),政府补助对于生产型盈利能力的影响仍然是正面的。因此,本文认为,目前社会上普遍存在的对于政府补助后高管薪酬增加的现象的评价是片面的,我们并不应该认为政府补助后高管薪酬增加了,就是政府的钱流入了高管的口袋,其中八成是存在权力寻租、黑箱操作之类的勾当。

而本文的政策含义主要存在于以下两个方面:第一,政府可以减少对企业进行政府补助的顾虑,发现确有补助需要的企业,就可以予以一定的补助。第二,政府可以以专利数量和扣非净利润作为衡量政府补助是否起到应有作用的指标,对于政府补助之后,扣非净利润或专利数量并未增加的企业,可以审慎考虑是否要对该企业继续进行补助。

7 参考文献

[1]高管薪酬与企业绩效的关系研究——以绍兴市上市公司为例[J]. 周鸿勇,胡小芳,马帆. 绍兴文理学院学报(人文社会科学). 2018(05)

[2]政府补助的社会与经济绩效研究[J]. 曾繁荣,吴蓓蓓. 财会通讯. 2018(24)

[3]高管薪酬激励对企业绩效的影响[J]. 张燕红. 经济问题. 2016(06)

[4]政治关联、高管薪酬与企业绩效——基于民营上市公司的经验研究[J]. 黄新建,李晓辉. 软科学. 2014(11)

[5]政府补助:补助了企业还是高管[J]. 赵宇恒,孙悦.现代财经(天津财经大学学报). 2014(10)

[6]政治关联、高管薪酬与企业未来经营绩效[J]. 唐松,孙铮. 管理世界. 2014(05)

[7]政府补助、软约束与薪酬差距[J]. 步丹璐,王晓艳. 南开管理评论. 2014(02)

[8]政府补助、超额薪酬与薪酬辩护[J]. 罗宏,黄敏,周大伟,刘宝华. 会计研究. 2014(01)

[9]政治联系、寻租与地方政府财政补贴有效性[J]. 余明桂,回雅甫,潘红波. 经济研究. 2010(03)

[10]最优薪酬契约理论及其适用环境[J]. 谷静. 财会月刊. 2009(05)